Crédits : Vaneau

Patrimoine

L'assurance vie est l'un des placements privilégiés des épargnants. En effet, le contrat permet de répondre aux objectifs suivants :

La souscription à un contrat d’assurance-vie est accessible à tout le monde. Les épargnants ont tout intérêt à souscrire le plus tôt possible à un contrat d’assurance vie afin de profiter d’une fiscalité avantageuse.

1- Avantages économiques

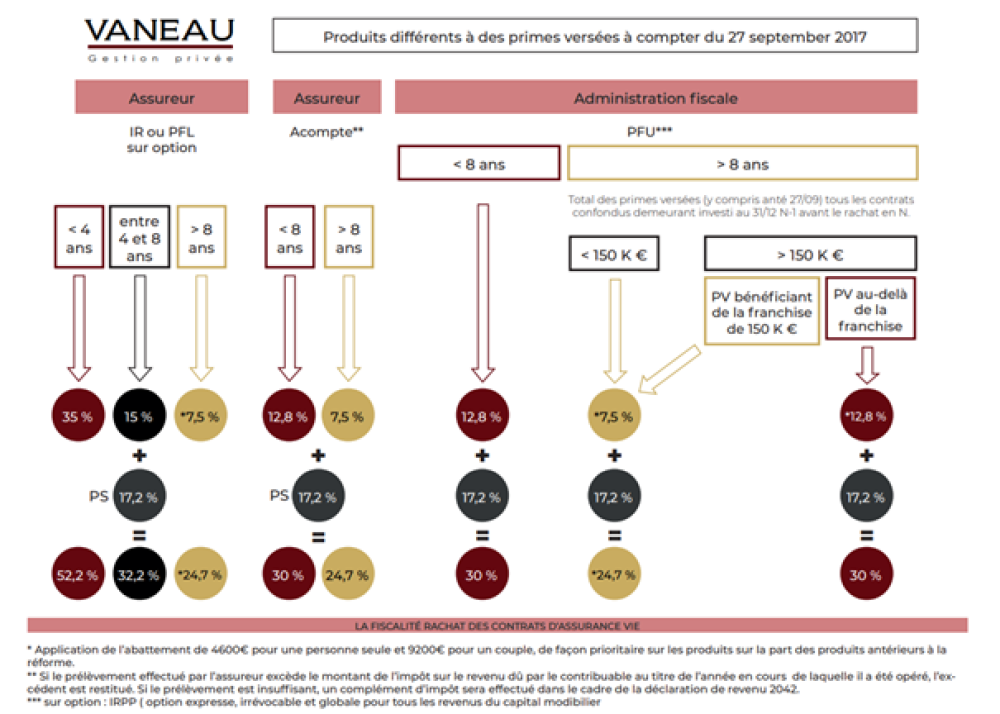

2- Avantages fiscaux

Les produits financiers des contrats d'assurance-vie sont imposés soit au barème progressif de l'IR soit au taux du prélèvement libératoire. Quel que soit le mode d'imposition choisi, après 8 ans un abattement annuel de 4 600€ pour une personne seule ou 9 200€ pour un couple marié s'applique sur l'assiette soumise à imposition (hors prélèvements sociaux).

3- Avantage successoral

En effet, l’assurance-vie procure des avantages au niveau successoral et offre aussi une grande liberté dans les choix d’investissement (selon vos profils de risques évidemment).

Au niveau de la succession, l’Art. 990 du CGI (Code Général des Impôts) précise que pour les versements effectués avant 70 ans, vous obtenez une exonération de 152 500€ par bénéficiaire (tous contrats confondus). Au-delà de cet abattement, Le prélèvement s'élève à 20 % pour la fraction de la part taxable de chaque bénéficiaire inférieure ou égale à 700 000 €, et à 31,25 % pour la fraction de la part taxable de chaque bénéficiaire excédant cette limite.

L’Art.757B du CGI précise que pour les versements effectués après 70 ans, les primes versées sont soumises aux droits de succession après un abattement de 30 500 euros pour l’ensemble des bénéficiaires, les plus-values réalisées sont exonérées de droit de succession.

Démembrement de la clause bénéficiaire

Le démembrement de la clause bénéficiaire est une autre technique d'optimisation fiscale basée sur l'utilisation du contrat d'assurance vie.

L’objectif de cette désignation est d’organiser la transmission d’un capital dans le temps entre plusieurs bénéficiaires successifs, tout en aménageant les droits et obligations de chacun et en les faisant bénéficier d’une fiscalité avantageuse.

La rédaction de la clause devra être l'objet de toutes les attentions afin d'éviter les possibles situations conflictuelles.

Vous avez compris tous les avantages d’un contrat d’assurance-vie, n’hésitez pas à nous contacter pour obtenir toutes les informations complémentaires dont vous auriez besoin. Nous sommes à votre disposition pour vous conseiller et vous accompagner dans vos projets patrimoniaux.

Vous souhaitez plus de renseignements sur nos offres et services ou effectuer un bilan patrimonial ?

Notre équipe Vaneau Gestion Privée se tient à votre disposition pour répondre à toutes vos questions par mail à l'adresse service-client@vaneaugp.fr ou par téléphone +33 1 45 03 80 95.

Pour nous contacter à propos de votre projet immobilier, cliquez sur la sonnette.

Informations

Informations